A digitális technológia egyre több területet hódít meg az életünkből, a filmek és sorozatoktól (HBO GO, Netflix, Amazon Prime és a többiek), a zene (Spotify) világán át például a sportig (gondoljunk ismerőseink fellogózott futós-edzős fotóira a közösségi oldalakon). Elkerülhetetlen volt, hogy idővel a pénzünk kezelése is elkezdjen digitalizálódni. Persze, határainkon túl a hasonló szolgáltatások már egy jó ideje működnek, nálunk azonban csak pár éve jelentek meg ezek a lehetőségek.

Fontos, hogy nem a hazai bankok által nyújtott különféle digitális szolgáltatásokról lesz most szó, hiszen azok csak az adott bankok ügyfelei számára elérhetőek, így ezek pénzintézetenként eltérőek lehetnek. Most olyan nemzetközi szolgáltatásokat járunk körül, amelyekre igaz, hogy digitális technológia és eszközök segítségével használhatóak, függetlenek a magyar bankoktól és elérhetőek a magyar felhasználók számára.

Van bankszámlám, bankkártyám, akkor mire jó ez az egész?

Sokan legyintenek, amikor a pénzügyek digitalizálásáról van szó, míg mások már az „érintős” bankkártyáktól is tartanak, mivel pár éve körbejárta az internetet egy rémtörténet, amely szerint kártyaolvasóval felszerelkezett tolvajok csapolják a tömegközlekedésen utazók bankszámláit, azok tudta nélkül. A 2016-os történetről akkor a városi legendák leleplezésére szakosodott magyar Urban Legends blog írta meg, hogy bár technikailag elvileg kivitelezhető ez a módszer, de a gyakorlatban rengeteg buktatója van, így kevéssé életszerű, hogy bárkitől így nyúljanak le pénzt – legalábbis bárki olyantól, aki minimálisan odafigyel az értékeire. Maradjunk azonban a fő kérdésnél, vagyis, hogy mire jók a digitális pénzügyi, azaz röviden fintech szolgáltatások.

Általános jellemzőjük a gyorsaság és a kényelem: az internetes bankolás sokszor körülményes és lassú, ami persze érthető, hiszen a pénzintézetek igyekeznek a lehető legjobban védeni saját rendszereiket, ezért a felhasználóknak gyakran bonyolult kódokat, jelszavakat kell megadniuk, de akadnak még ma is olyan pénzintézetek, ahol egy apró, fizikai eszközre van szüksége, amelyről leolvashatjuk a belépéshez szükséges azonosítót.

A fintech szolgáltatások azonban mindezt felgyorsítják, mert a biztonsági ellenőrzést a telefonunk segítségével végzik el, aminek köszönhetően akár azt is beállíthatjuk, hogy az ujjlenyomatunkkal tudjuk engedélyezni a különféle tranzakciókat. A banktechnikai hátteret most nem boncolgatnánk, de a lényeg, hogy az efféle szolgáltatásoknál az átutalások, kifizetések másodpercek alatt zajlanak le, még csak annyit sem kell rájuk várni, mint az azonnali utalásokra a hazai bankoknál.

Fotó: Revolut.com

A hasonló szolgáltatások közös jellemzője, hogy a felhasználók egy különálló fizikai bankkártyát is kapnak, amelynek létezik digitális mása is: a fizikai kártyával ugyanúgy fizethetünk az üzletekben és vehetünk fel készpénzt a bankautomatákból, míg a digitális verziót online vásárlásra használhatjuk. Utóbbi esetén lehetőség van létrehozni olyan virtuális kártyát is, amelynek az adatai egyetlen vásárlás erejéig működnek. A vásárlást követően a virtuális kártya számaival többet nem fogunk tudni fizetni, így ez extra biztonságot is jelent, hiszen, ha valaki hozzájutna a kártyaadatokhoz, akkor sem tudná használni azokat.

A különféle szolgáltatásokat nyújtó fintech cégek emellett egy sor további lehetőséget is kínálnak a felhasználóiknak, a vásárlások után visszacsepegtetett összegektől a különböző befektetési formákig. Lássuk, mik ezek és mire valók. Előtte azonban következzen egy gyors seregszemle a Magyarországon elérhető fintech-szolgáltatókról.

Revolut, Curve, Transferwise – tőlük retteghetnek a bankok

Magyarországon jelenleg ez a három szolgáltató érhető el. A brit TransfeWise indult elsőként: 2011-ben alapította két észt üzletember, Taavet Hinrikus, a Skype egyik első munkatársa és Kristo Käärmann pénzügyi tanácsadó. Mindketten Angliában dolgoztak és komoly szívfájdalmuk volt, hogy a fizetésük egy részét rendszeresen elvesztik az euró és a font árfolyamának ingadozása miatt. Ekkor jöttek rá, hogy mindketten jobban járnak, ha az egyikük euróban kapott fizetését átutalja a másiknak, aki így az EU pénznemében tudja fizetni a lakáshitelét, a kölcsönt pedig úgy adja vissza, hogy font alapú számlájáról brit valutát utal barátjának, és így mindketten megússzák az oda-vissza váltogatás költségeit. Ez adta az ötletet a TransferWise megalapításához, amely eleinte csak egy kedvező pénzváltó szolgáltatásnak indult, 2017-ben pedig már havi egymilliárd fontos forgalmat bonyolított le havonta.

Faotó: TransferWise.com

Szintén a szigetországban indult a Revolut pályafutása, amelyet két orosz, Nikolaj Sztoronszkij és Vlad Jacenko alapítottak. A 2015-ben indult cég annyira sikeres lett, hogy 2020-ban már Nagy-Britannia legértékesebb fintech cégének számított, miután 4,2 milliárd fontra értékelték.

Egy évre rá ugyancsak Nagy-Britanniában startolt a Curve nevű szolgáltató, amelynek fő erőssége, hogy több bankkártya kezelését teszi lehetővé egyetlen okostelefonos applikáción keresztül.

Hogyan működnek ezek a szolgáltatások?

A cégek szolgáltatásai között vannak hasonlóságok és különbségek is, ami közös bennük, hogy ma már mindhárom elérhető a hazai felhasználók számára is. A TransferWise és a Revolut népszerűbbek, ezeknek több százezer hazai ügyfele van már. Lássuk először ezt a kettőt!

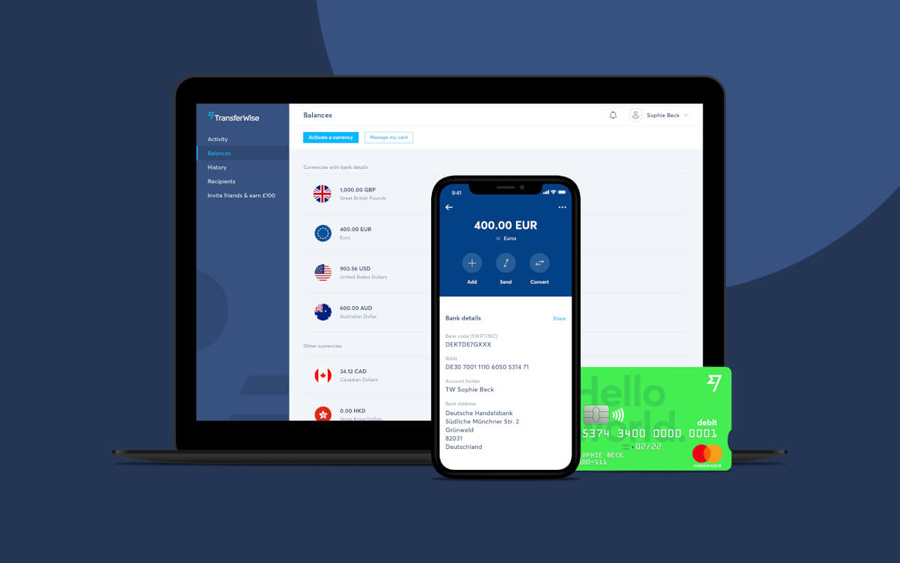

A TransferWise, mint a fenti rövid cégtörténet is mutatja, elsősorban arra szakosodott, hogy minél gyorsabban és olcsóbban lehessen pénzt küldeni egyik országból a másikba. A trükk az, hogy ha például szeretnénk százezer forintnak megfelelő fontot elküldeni Londonban élő ismerősünknek, akkor mi a TransferWise hazai számlájára utalunk forintot, a cég pedig a megadott címzettnek utal saját, brit számlájáról fontot, így kikerülve a banki átváltás költségeit. Természetesen egy csekély díjjal így is számolni kell, de még így is jobban járunk, mivel ez egy fix összeg és nem függ a nemzetközi pénzpiacok szeszélyeitől. Ráadásul egyszerre több mint ötvenféle valutában is tárolhatunk pénzt a felhasználói fiókunkhoz tartozó számlán, amelyeket banki középárfolyamon tudunk váltani. A szolgáltatáshoz tartozik egy fizikai bankkártya is, amellyel bármilyen termékért vagy szolgáltatásért fizethetünk.

Hasonlóan működik a Revolut, amely azonban már a korszerűség jegyében úgynevezett „mobile first” szolgáltatás, magyarul, a használatához nem kell számítógép, elég az okostelefonunk is. A regisztráció során többféle csomagból választhatunk, ezek értelemszerűen egyre bővebb szolgáltatásokat tesznek elérhetővé. A legegyszerűbb, „alap” csomag teljesen ingyenes, csupán a regisztráció során kell 4000 forintot átutalni a leendő digitális számlánkra, de azt később akár az utolsó fillérig elkölthetjük. A továbbiakban ugyanígy, a már meglévő bankkártyánkról vagy bankszámlánkról tudunk pénzt tenni a Revolut-számlánkra, ráadásul díjmentesen, mivel online vásárlásnak minősül a használata.

Fotó: Revolut.com

A regisztrációs folyamat részeként le kell fotózni a személyi igazolványunkat, illetve egy arcképet is fel kell töltenünk a Revolut rendszerébe – ezek alapján tudnak majd azonosítani és engedélyezni a szolgáltatás használatát. Az ingyenes csomaghoz is jár fizikai bankkártya, ezt a regisztrációt követő egy-két héten belül postázzák a megadott címünkre. A fizikai kártyával bármelyik bankautomatából is – díjtalanul – vehetünk fel pénzt, minél nagyobb csomagot választunk, annál több alkalommal. A fizetős (havi pár euró) csomagoknál lehetőség van úgynevezett „cashback”-re is, azaz, a vásárlásaink után csekély összegeket kapunk vissza, ami egy-egy alkalommal nem túl jelentős, de mint tudjuk, a sok kicsi sokra megy.

A virtuális kártyát pedig már a sikeres regisztrációt követően is nyugodtan használhatjuk online vásárlásra, illetve, ha a telefonunkon engedélyezzük, akkor a Google Pay szolgáltatásába is bekerül a Revolut-kártyánk, innentől pedig, ha a készülékünkben van NFC (near field communication) kapcsolat, akkor ennek bekapcsolása után bárhol használhatjuk a telefont is fizetéshez. Nem kell gombokat nyomkodni, kódokat megadni, egyszerűen a telefonunkat kell odatartani az „érintős” bankkártyaterminálhoz, ilyenkor a képernyőn egy pillanat alatt megjelenik a Revolut-kártyánk képe, a sikeres tranzakciót pedig egy pipa jelzi – de természetesen azonnal kapunk a telefonunkra értesítést a vásárlásról. Létrehozhatunk akár több virtuális kártyát is, így az egyikről fizethetjük például a villanyszámlát, a másikról a közös költséget, mindig tudva, hogy mikor, melyik kártyáról indítottunk tranzakciót. Az egyszeri online vásárlásokra pedig létrehozhatunk egyszer használatos virtuális kártyát is, amelynek az adatai a sikeres tranzakció után érvénytelenné válnak, így nem kell attól tartani, hogy mások visszaélnek az esetleg megszerzett adatainkkal.

A telefonos applikáció automatikusan nyilvántartja a költéseinket, így utólag visszanézhetjük, hogy mikor, mire, mennyit fizettünk. Beállíthatunk saját limiteket is, emellett azonban nyithatunk afféle virtuális malacperselyeket is. Például létrehozhatunk egy úgynevezett páncélszekrényt (vault), amiben a nyaralásra, vagy új tévére, autóra, akármire szánt pénzt gyűjtjük össze. Megadhatjuk, hogy mennyit szeretnénk megspórolni, de akár azt is beállíthatjuk, hogy minden hónapban bizonyos összeget automatikusan különítsen el erre a célra a rendszer. Ilyenkor értesítést kapunk, ha összegyűlt a kívánt összeg, de az alkalmazás is mutatja, hogy eddig hány százalékát gyűjtöttük össze a kitűzött célnak. Ha összegyűlt a pénz, és hirtelen megszorulnánk, akkor sincs semmi gond, egyetlen gombnyomással kivehetünk a megtakarításunkból – persze ilyenkor a százalékos mutató visszaugrik a megfelelő számra. Egy jópofa funkció bekapcsolásával pedig felgyorsíthatjuk a gyűjtögetést: bekapcsolhatjuk, hogy az applikáció a költéseinket „felkerekítse”, a fennmaradó aprót pedig a megadott spórolási cél elérésére csoportosítja át.

Az egyik legjobb funkció pedig lehetővé teszi, hogy a szolgáltatást szintén használó ismerőseinknek pénzt küldjünk, vagy pénzt kérjünk tőlük. Ez akkor hasznos, ha például közös nyaralást szervezünk, de akár egy közös vacsora költségeit is könnyen, gyorsan megoszthatjuk. A háztartási költségvetés kezelésére is hasznos ez a funkció, mert így például a rezsiköltség kifizetése után könnyű megosztani a költségeket családon belül. A Revolut nemrég azt is lehetővé tette, hogy az applikáción belül tőzsdézzünk, illetve különféle valutákba – akár kriptovalutákba – vagy más, tőzsdei árucikkekkel, például arannyal kereskedjünk.

A legfiatalabb versenyző, a Curve szolgáltatása a Revolut kártyakezeléséhez hasonlít a leginkább. Miután regisztráltunk, többféle virtuális kártyát hozhatunk létre, amelyekkel különböző költségeinket – bevásárlás, Netflix-előfizetés, rezsiszámla, stb. – fizethetjük biztonságosan. Akárcsak a Revolutnál, itt is láthatjuk a tranzakciós előzményeinket, azaz, hogy mikor, mire, mennyit költöttünk, illetve itt is van lehetőség rá, hogy a vásárlások után visszakapjunk valamennyi pénzt. A Revoluttal ellentétben ez már „alap” csomagban benne van: minden vásárlás összegének 1 százalékát visszakapjuk, de csak az első 3 hónapig. Ha tovább szeretnénk élvezni a lehetőséget, akkor már előfizetős konstrukciót kell választanunk. Szintén a Revolut működési modelljét idézi a banki középárfolyamon történő valutaváltás, és ugyanúgy lehetőségünk van rá, hogy a fizikai Curve kártyánkkal pénzt vegyünk fel a bankautomatákból.

Mennyire biztonságos mindez?

A három szolgáltatás, bár hasonlítanak egymásra, alapvetően más-más felhasználói csoportot céloznak meg. A TransferWise főleg azoknak jó, akik külföldről szeretnének pénzt hazaküldeni, míg a Revolut és a Curve a sokat utazóknak, vagy azoknak hasznos, akik gyakran vásárolnak online. A szolgáltatásokkal kapcsolatban lehet hallani rémtörténeteket, befagyasztott számlákról, elérhetetlen ügyfélszolgálatokról, általánosságban azonban kijelenthető, hogy a felhasználók száma és a befektetői háttér miatt többségében megbízható szolgáltatásokról beszélhetünk.

Aki ódzkodik az esetleges technikai hibáktól, vagy nem bízik egy külföldi cégben, az is kihasználhatja a szolgáltatások előnyeit, hiszen nyugodtan regisztrálhat ingyenes felhasználói fiókot, amire legfeljebb akkor tesz be bármennyi pénzt, ha egyből el is szeretné költeni például egy webshopban, vagy a számlák kifizetésére. Aki viszont sokat utazik, annak nagyban megkönnyítheti az életét, ha nem kell azon matekozni, hogy mikor vásároljon külföldi valutát az utazása előtt, hiszen akár az úti célt elérve is bármikor válthat pénzt a telefonja segítségével és fizethet a szolgáltatásokhoz járó fizikai kártyákkal.

Még több pénzügy az nlc-n:

- Hogyan éljek meg az egyetem alatt? – praktikus spórolási trükkök és munkavállalási tanácsok

- 3 lecke, amit taníts meg a gyereknek a pénzről

- Kiderült, meddig kell dolgozniuk a magyaroknak egy saját lakásért

Jön a baba Kulkáéknál: „János nagyon izgatott, és már alig várja, hogy megismerhesse az új kis jövevényt”

Régi fotók: ilyen sármos volt Árpa Attila fiatalon

Csillagjegyek, akik saját maguk ellenségei

Csillagjegyek, akiknek kiváló a memóriájuk

Abbahagyta az ivást az anya, de hónapokig nem árulta el senkinek – Ez lett az eredménye

Nagyon pörögnek Aurelio vállalkozásai, mióta kiszabadult – óriási pénzeket szakít